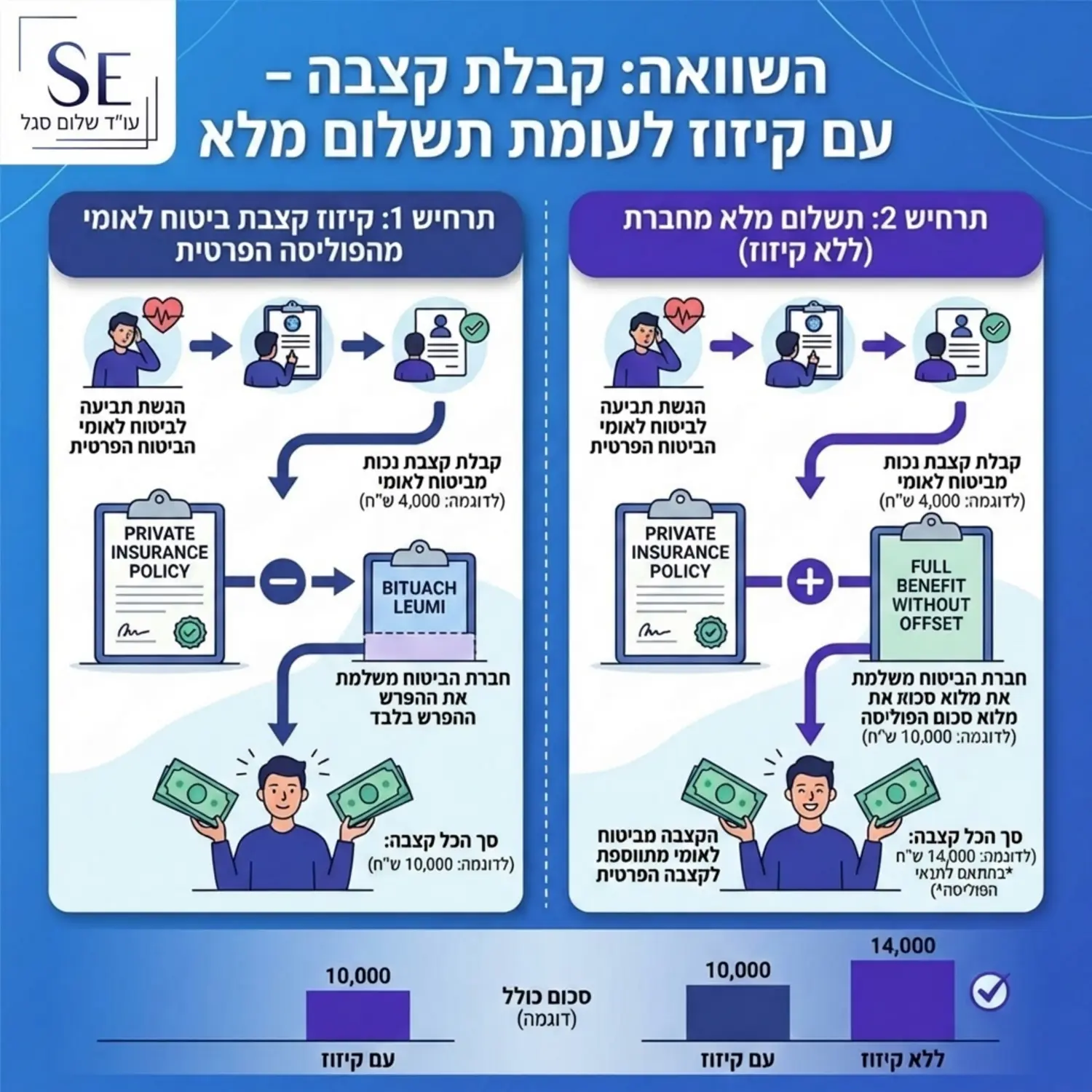

הסוד שחברות הביטוח לא תמיד מבליטות: סוגיית הקיזוז

עולם הביטוח הסיעודי מורכב ורווי במונחים משפטיים שלעיתים קרובות אינם נהירים לאדם מן היישוב. בלב הבקשה לאישור תביעה ייצוגית נגד חברת הפניקס עמדה טענה צרכנית כבדת משקל. התובעים טענו כי החברה קיזזה למבוטחיה את דמי קצבת הסיעוד שקיבלו מטעם המוסד לביטוח לאומי, וזאת בניגוד להוראות חוק חוזה ביטוח המחייבות הבלטה מיוחדת של סייגים מעין אלו בפוליסה.

חברת הפניקס מצידה טענה כי מדובר בפוליסה מסוג שיפוי (החזר הוצאות בפועל) ולא בפוליסה מסוג פיצוי. לטענתה, מכיוון שהמבוטח כבר קיבל החזר על הוצאותיו מביטוח לאומי, הרי שהנזק הכלכלי שלו הוקטן ולכן אין מדובר בקיזוז אסור אלא בחישוב מדויק של הנזק שנותר. למרות טענות ההגנה, בית המשפט אישר את הבקשה לניהול התובענה כייצוגית וקבע לכאורה כי התחשבות בתגמולי ביטוח לאומי מהווה סייג לביצוע השיפוי שחובה היה לגלותו ולהדגישו היטב.

עיקרי הסדר הפשרה: איך יפוצו המבוטחים?

לאחר ניהול הליך גישור מורכב בסיוע מגשר מוסכם, הגיעו הצדדים להסדר פשרה שזכה לאישורו של בית המשפט. ההסדר מחלק את ציבור המבוטחים לשתי קבוצות עיקריות, תוך מתן פתרונות מותאמים לכל קבוצה.

פיצוי רטרואקטיבי לקבוצת העבר

הקבוצה הראשונה כוללת מבוטחים שהגישו תביעה לתגמולי ביטוח סיעודי החל מחודש ספטמבר 2013, תביעתם אושרה והם ספגו הפחתה של תקבולי ביטוח לאומי מהשיפוי ששולם להם. על פי ההסדר, חברי קבוצה זו יזכו לפיצוי בגובה 60 אחוזים מסכום ההפחתה הכולל שבוצע להם, בתוספת ריבית והצמדה. מדובר במנגנון אוטומטי שאינו דורש פנייה יזומה מצד המבוטחים. הכספים יועברו ישירות לחשבונות הבנק המעודכנים בחברה. סך הפיצוי הכולל לא יפחת מחמישה מיליון שקלים.

במקרים בהם המבוטחים כבר אינם בין החיים, חברת הביטוח מחויבת לפנות לאנשי הקשר הרשומים בפוליסה כדי לאתר את היורשים החוקיים ולהעביר אליהם את הפיצוי. במידה ולא יאותרו יורשים, הכספים לא יישארו בקופת חברת הביטוח אלא יועברו לקרן לניהול ולחלוקת כספים שנפסקו כסעד לציבור.

הסדרה עתידית ושקיפות לקבוצת העתיד

הקבוצה השנייה כוללת מבוטחים שטרם הגישו תביעה לחברת הביטוח. כלפי קבוצה זו נקבע מנגנון של הסדרה עתידית. הפניקס תשלח מכתב הבהרה לכלל מבוטחים אלו, בו תוסבר אפשרות ההתחשבות העתידית בכספי ביטוח לאומי. הגילוי נועד לאפשר למבוטחים לכלכל את צעדיהם בצורה מושכלת ולהחליט כיצד לנהל את מקורות המימון שלהם. חשוב לציין כי תכנון נכון של גיל השלישי כולל לא רק ביטוחים אלא גם היבטים משפטיים משלימים, ולעיתים קרובות אנשים הבוחנים את מצבם הסיעודי העתידי שוקלים גם עריכת ייפוי כוח מתמשך כדי להבטיח שרצונותיהם יכובדו במידה ויאבדו את כשירותם.

מעשה בית דין והזכות לתביעה אישית

אחת הסוגיות המעניינות שנדונו במסגרת אישור ההסדר נוגעת לשאלת חסימת הדרך בפני תביעות עתידיות. הגורמים המקצועיים במדינה שהביעו את עמדתם ביחס להסדר, העלו חשש כי מבוטחים שהפכו לסיעודיים אך טרם הגישו תביעה עלולים להיפגע. בעקבות זאת, הוסכם על פתרון משפטי יצירתי והוגן.

על חברי הקבוצה השנייה (אלו שטרם תבעו) לא יחול מעשה בית דין פרטני. משמעות הדבר היא כי מבוטחים אלו יוכלו בעתיד להגיש תביעה פרטית נגד חברת הביטוח בגין עילת הקיזוז אם יחפצו בכך. ההסדר חוסם רק את האפשרות להגיש תובענה ייצוגית חדשה באותו נושא בדיוק. פתרון זה משקף איזון ראוי בין הצורך בוודאות משפטית ועסקית של הנתבעת לבין הגנה על זכויות הצרכנים הבודדים.

הדרישה לאישור הסדר פשרה באמצעות מנגנון ייחודי להליך תובענה ייצוגית נובעת מהחשש מפני בעיית הנציג המובנית בהליך. בעיה זו נובעת מכך שבשונה מהליך אזרחי אדברסרי רגיל, בהליך הייצוגי על פניו אין בנמצא צד להסכם אשר לו אינטרס לקדם את טובת הקבוצה. המחוקק התווה מנגנון המחייב את בית המשפט להימנע מאישור ההסדר ללא בחינתו באופן מעמיק עד שיגיע למסקנה כי ההסדר ראוי, הוגן וסביר בהתחשב בעניינם של חברי הקבוצה.

מדוע לא מונה בודק חיצוני בהליך?

ככלל, חוק תובענות ייצוגיות דורש מינוי של בודק חיצוני ובלתי תלוי כדי להעריך את כדאיות הסדר הפשרה עבור הקבוצה. עם זאת, במקרה זה החליט בית המשפט לחרוג מכלל זה ולא למנות בודק. הסיבה לכך היא שההגעה להסדר לוותה בהליך גישור ממושך ויסודי, ובמסגרתו הוצגו הנתונים המלאים ממערכות הנתבעת. בית המשפט קבע כי המלאכה הנדרשת בשלב זה אינה חשבונאית מורכבת אלא אריתמטית פשוטה ולכן מינוי בודק רק יסרבל את ההליך וייקר אותו ללא צורך ממשי.

צרכנות נבונה ומיצוי זכויות במגוון תחומים

פרשה זו ממחישה את החשיבות של עמידה על זכויות צרכניות. בין אם מדובר בחברת ביטוח שאינה מציגה את תנאי הפוליסה בשקיפות הראויה ובין אם מדובר בחברות מסחריות המטרידות את מנוחתנו ומצדיקות הגשת תביעות הודעות ספאם, הכלים המשפטיים הקיימים כיום מאפשרים לאזרח הקטן להתמודד מול תאגידי ענק ולדרוש את המגיע לו על פי דין.

תמריץ לעורכי הדין לפקח על ביצוע ההסכם

נקודה חשובה נוספת בפסק הדין נוגעת לפסיקת שכר הטרחה. בית המשפט אישר את תשלום הגמול לתובע המייצג ואת שכר הטרחה לעורכי הדין, אך קיבל את עמדת הגורמים המקצועיים במדינה לעניין מועדי התשלום. נקבע כי מחצית משכר הטרחה תשולם רק לאחר שחברת הביטוח תגיש דווח מסכם המוכיח כי הכספים אכן שולמו בפועל למבוטחים או הועברו לקרן הציבורית. מנגנון זה מבטיח כי לעורכי הדין המייצגים יישאר תמריץ כלכלי חזק לפקח על ביצועו המלא והמדויק של פסק הדין עד לשקלו האחרון.