הפיתוי השיווקי מאחורי כרטיסי מועדון האשראי

עסקים רבים מציעים לצרכנים להצטרף למועדון לקוחות המשלב כרטיס אשראי חוץ בנקאי. ההצעה תמיד נשמעת משתלמת במיוחד בעת העמידה בקופה: קבלו מתנת הצטרפות, הנחות ייחודיות, ופטור מלא מדמי חבר למשך השנה הראשונה. הלקוח הסביר, שרואה לנגד עיניו רווח מיידי וללא עלות, נוטה להסכים. הבעיה מתחילה ביום שבו מסתיימת שנת ההטבה. לפתע, מתחיל להופיע בחשבון האשראי חיוב חודשי קטן, במקרה זה 3 שקלים בלבד. סכום שקל מאוד לפספס בין שלל החיובים החודשיים, ואשר רבים מתעלמים ממנו לחלוטין.

על פי הפסיקה במקרה של שופרסל, הרשת נמנעה מלשלוח ללקוחותיה הודעה מסודרת בסמוך לתום תקופת ההטבה כדי להזכיר להם שהחיוב עומד להתחיל. כאשר בוחנים את הנושא בעיניים משפטיות של עורך דין תובענות ייצוגיות, עולה מיד השאלה המשפטית המרכזית: האם צרכן שמקבל הטבה מוגבלת בזמן זכאי להתרעה לפני שמתחילים לחייב את כיסו? התשובה של המחוקק הישראלי היא חד משמעית.

חובת היידוע בעסקה לתקופה קצובה

הבסיס המשפטי לפסק הדין נשען על סעיף 13א לחוק הגנת הצרכן. סעיף זה נועד להגן על צרכנים בדיוק מפני מקרים של "שגר ושכח". כאשר עסק מוכר שירות במחיר מוזל או בחינם לתקופה מסוימת, העסקה מוגדרת כ"עסקה לתקופה קצובה". החוק דורש מהעוסק לשלוח לצרכן הודעה מפורשת ומודגשת לקראת סיום תקופת ההטבה, וכן לציין זאת בחשבוניות מבעוד מועד ובמסרון למכשיר הנייד.

הסנקציה שקבע המחוקק על הפרת חובה זו היא חמורה במיוחד. אם החברה לא שלחה את ההודעה כנדרש והצרכן לא אישר במפורש את המשך ההתקשרות בתשלום, רואים את החוזה כמבוטל החל מאותו רגע. כלומר, כל חיוב שנגבה לאחר מכן נגבה שלא כדין ומקים עילה חזקה לדרישת השבה של הכספים. מקרים של חוסר שקיפות צרכנית מזכירים לא פעם גם תביעות הודעות ספאם, שבהן חברות פועלות בניגוד לרצון המפורש של הלקוח לשקט, אולם כאן הפגיעה היא ישירות בכיס.

הקרב הכלכלי מאחורי טענת הקיזוז

החלק המרתק ביותר בפסק הדין נוגע לכלכלה שמאחורי המשפט. שופרסל לא הכחישה שגבתה כ85 מיליון שקלים ממאות אלפי לקוחות. אולם לטענתה, הצרכנים לא באמת הפסידו. נהפוך הוא, החברה טענה כי הלקוחות קיבלו הנחות, מבצעים ונקודות זיכוי בשווי של כ206 מיליון שקלים. לכן, על פי דיני עשיית עושר ולא במשפט, שופרסל דרשה לבצע "קיזוז" ולקבוע שלא נגרם לצרכנים כל נזק.

ניתוח העומק של בית המשפט הוכיח אחרת. אומנם צרכנים נהנו מהנחות, אך שופרסל הרוויחה סכומי עתק מעצם קיומו של המועדון. הפעלת מועדון כרטיסי אשראי מביאה עמה עמלות סליקה, מרווחי אשראי, המרות מטבע חוץ, הלוואות, ובעיקר יצירת נאמנות צרכנית שגורמת ללקוחות לקנות הרבה יותר ממה שתכננו. רווחים עקיפים אלו נאמדים במאות מיליוני שקלים. בית המשפט הבין שאישור טענת קיזוז מלאה יהפוך את הפרת החוק למשתלמת מאוד עבור תאגידים.

"ללא שיניים, דיני הגנת הצרכן יהיו למרמס. בכדי שעוסקים יכבדו אותם כערכם, כאב פגיעתם חייב לעלות על הרווח שבהפרתם."

ציטוט עוצמתי זה של כבוד השופט עופר גרוסקופף מפרשת סלקום שהוזכרה בפסק הדין, מסביר את מהות ההרתעה האזרחית. מערכת המשפט והרשות להגנת הצרכן מבינות שאם חברה תוכל להפר את החוק, לגרוף מיליונים, ולבסוף לטעון ל"קיזוז" מבלי לשלם מחיר אמיתי, לא יהיה שום תמריץ לחברות ענק לציית להוראות צרכניות. התרופה חייבת להיות כואבת מספיק כדי לשנות התנהגות עסקית.

החלוקה הצודקת לקבוצות משנה

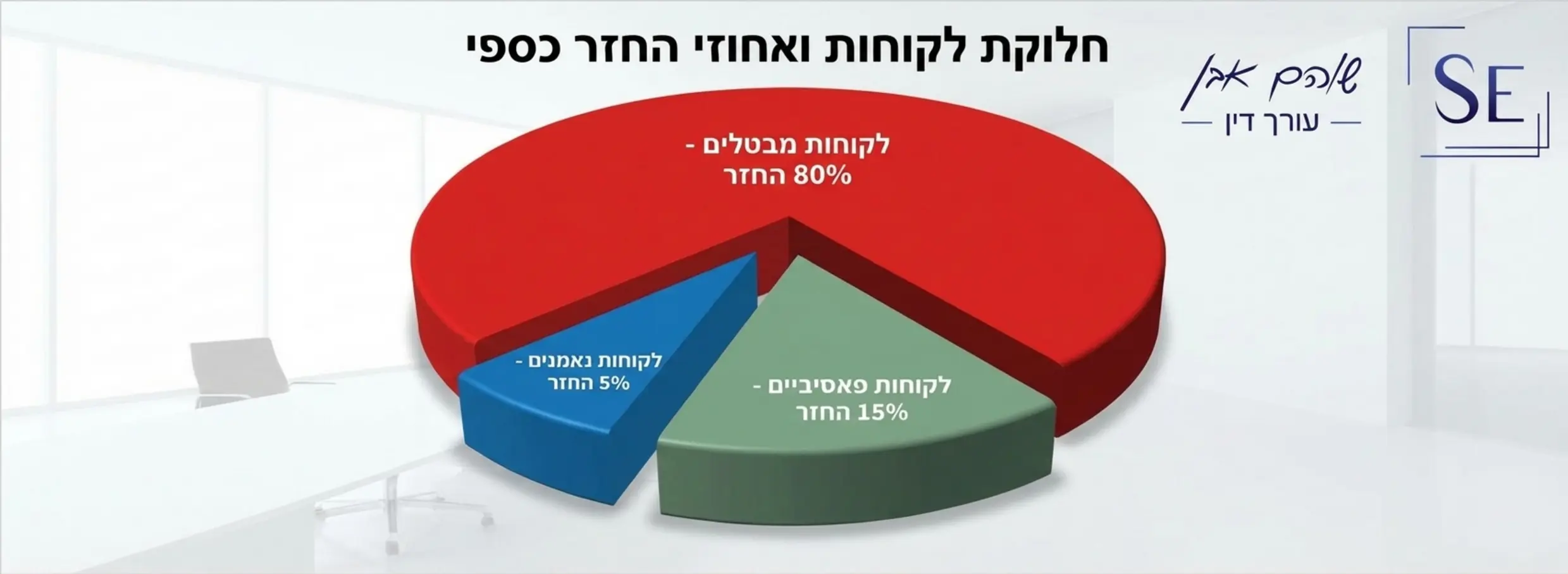

על אף הצורך בהרתעה, המשפט האזרחי אינו מחפש להעניש סתם, אלא לעשות צדק יחסי. בית המשפט זיהה כי לא כל הלקוחות דומים, ולכן חילק את קבוצת התובעים לשלוש קטגוריות ברורות ומרתקות

- הבלתי מעוניינים: צרכנים שביטלו את הכרטיס באקטיביות לפני תום התקופה, או כאלה שהחזיקו בכרטיס אך לא עשו בו כל שימוש ממשי. לקוחות אלו הוכיחו שהכרטיס לא השתלם להם. קבוצה זו תקבל החזר מלא של 100 אחוזים מדמי החבר שנגבו מהם.

- המעוניינים: צרכנים שבתום ארבע או חמש שנות החברות, בחרו לחדש את הכרטיס במודע לתקופה נוספת תוך תשלום שוטף. לקוחות אלו גילו דעתם שהכרטיס משתלם להם למרות העלות. קבוצה זו לא תהיה זכאית להשבה כלל.

- הניטרליים: הרוב הדומם. אלו ששילמו 3 שקלים בחודש, השתמשו בכרטיס לעיתים, אך לא עשו פעולה אקטיבית לחידוש או ביטול מוקדם. לגביהם, בית המשפט הפעיל מנגנון של צדק חלוקתי וקבע כי יקבלו החזר של שני שלישים מדמי החבר.

משמעויות פרקטיות למציאות היומיומית שלנו

הניסיון המשפטי מלמד אותנו שפעולה מול גופים גדולים דורשת מודעות ותכנון מוקדם, ממש כפי שחשוב להתייעץ עם עו ד ייפוי כוח מתמשך כדי להבטיח שליטה בעתיד הפיננסי שלנו. צרכנים חייבים לסגל לעצמם הרגל של בדיקת חשבונות האשראי. חיוב של שקלים בודדים נראה חסר חשיבות לאדם הפרטי, אך בראייה רחבה, הוא מממן מנגנוני ענק. אם גיליתם שחברה מחייבת אתכם באופן שיטתי על שירות שהחל כהטבה חינמית ולא קיבלתם על כך התראה, דעו שהחוק עומד לצדכם.